【入出金】

入金:200,000円

【取引】

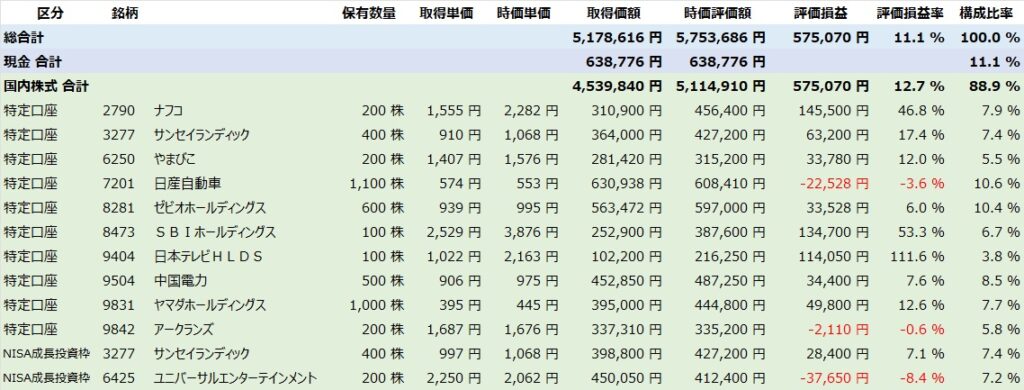

2/5 【現物買付】9842 アークランズ 200株×1,686.55円

2/8 【現物買付】9504 中国電力 200株×968.8円

【PF】

【コメント】

日産が2/8に3Qの決算発表。翌日の2/9になんと△11.56%の大暴落。他の国内自動車会社が好調の中、3Qの世界販売は前年同期比でマイナスで、通期でも台数の見通しを引き下げたことで、市場はかなり落胆した模様。

当初のストーリーでは3Q決算で増益+aを発表し、それを受けての株価上昇を想定しており、それが大きく崩れたのだから損切りすべきだが、改めて保有し続けるかを考えたときに、PER 5.55、PBR 0.37は今期円安ブーストがあるとはいえ、さすがに割安すぎだと判断し、継続保有することにした。

他に欲しい銘柄が出てくるまでは、とりあえず増配を期待して気長に待つ。

アークランズを新規購入。外食優待株として考えたときに、PBR1倍割れは割安すぎるため、一旦保有してみることにした。

火が付けば2倍以上の高騰があり得るが、下がっても半値になることはないと思われるため、かなり割安とは言い難いが期待値はあると判断。

2月の配当+優待権利を控えており、買うタイミングとしては、権利落ち後が良いかもしれないが、現金比率を下げるため、購入することにした。

中国電力は3Q決算後下落中。あまり旨味はなさそうだが、そのうち1000円代に戻って利益が取れそう、且つ、こちらも現金比率を下げるために購入することにした。

増配期待で上昇しててそれがなく落胆の下落売りだと思うが、そのうち喉元過ぎて熱さを忘れた人たちが、本決算が近づくにつれて戻ってくると想定。

この銘柄も他に欲しい銘柄が出てくるまでは、一先ず保有することにする。

PF全体では、日産の大暴落が響き、今年初めての週間マイナス。

そこそこ自信があったが、決算でミスり、決算ギャンブルの難しさを痛感した。

どれだけ自信があっても外すことがあるだろうから、今後も一銘柄集中などは決してせずに安全を確保したうえで投資には臨みたい。

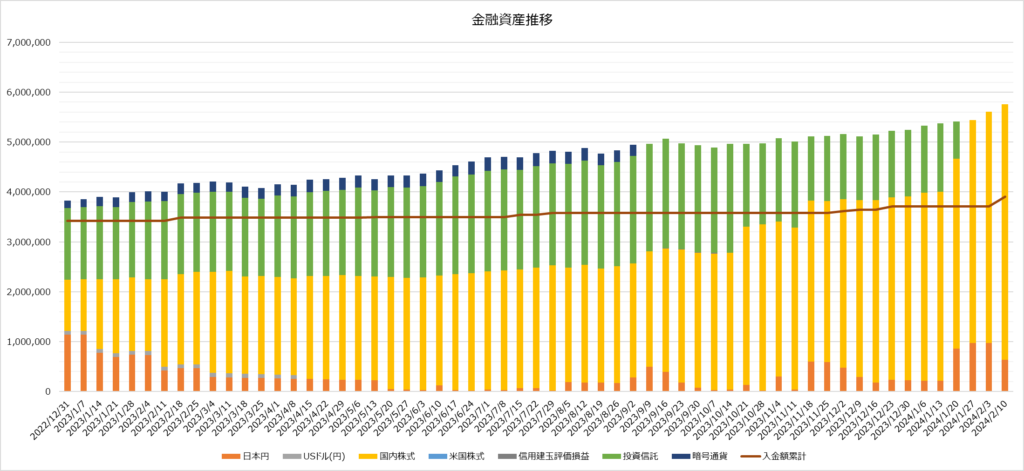

【推移】

※記事タイトルの年初来比率は、入金除く・配当(税引き後)含む

【免責事項】

当ブログに掲載されているコメントや個別銘柄への考察はあくまで個人的見解に基づくものであり、特定銘柄の売買の推奨を目的とするものではありません。また、当ブログに記載されている事は正確であるとは限りません。当ブログの情報に基づいて投資を行い損失が発生した場合にも、当方は一切の責任を負いません。くれぐれも投資は100%自己責任で行っていただきますよう、宜しくお願い申し上げます。