【入出金】

入金:40,000円

【取引】

11/27 【現物買付】7201 日産自動車 100株×586.7円

11/27 【現物買付】9504 中国電力 100株×977.5円

11/30 【配当金】3167 TOKAIホールディングス 税引前 4,800円 税引後 3,825円

11/30 【配当金】9504 中国電力 税引前 500円 税引後 399円

11/30 【配当金】9507 四国電力 税引前 1,500円 税引後 1,196円

12/1 【配当金】2790 ナフコ 税引前 5,800円 税引後 4,622円

12/1 【配当金】9404 日本テレビHLDS 税引前 1,000円 税引後 797円

+eMAXIS Slim 米国株式(S&P500)の積立

【PF】

【コメント】

日産自動車と中国電力を買い増し。

日産自動車は円高が進行しているせいか、足元では下落中。ただ同社の下期の想定為替レートは140円/ドルで、既に10月から11月にかけては、147円/ドルで推移していたことから、為替だけ考えると3Qは業績予想よりもいい数字と予想される。140円/ドルを下回ればさすがに期待値は低くなると思うが、仮に12月中にそこまで下がったとしても、3Qのみの業績は予想より良いはずなので決算発表までは様子を見たい。為替による良業績&指標上の割安さ&増配の可能性が良い要素で、さらに円高に向かいそう&ゴーン関係で悪いイメージ&中国や米国のEVに勝てなさそうで成長が見込めなさそうといった点が悪い要素、現時点ではそれらを総合的に考えたときに、悲観度が高すぎで3Q決算発表頃までは期待値があるのではという判断。自分が間違っているか、市場が間違っているか、勉強も兼ねて保有は継続する。

中国電力は2Q決算発表を受け大きく上昇したもののそれからその上昇がなかったかのように下落。さすがにそれはおかしいと思い購入。

補助金の額は減り、業績予想よりは円安が進んでいるとは言え、今期の業績は何も問題なさそう。円安に向かえば日産が業績悪化するので、それとバランスをとる側面も少しある。こちらも一先ず3Q決算まで様子を見たい。

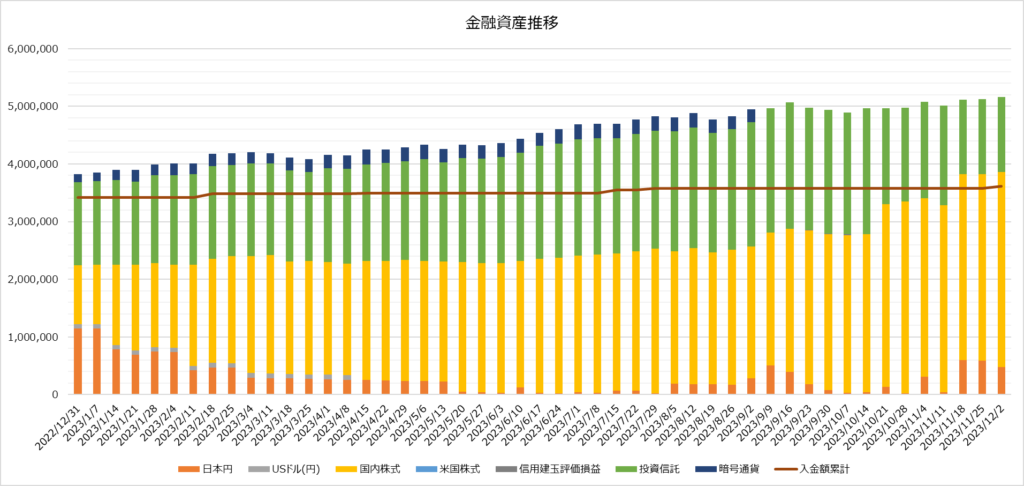

PF全体では、入金したため前週より資産額としては増加したものの、入金除くと下落。このまま5百万円を下回らずに年を越したい。

【推移】

※記事タイトルの年初来比率は、入金除く・配当(税引き後)含む

【免責事項】

当ブログに掲載されているコメントや個別銘柄への考察はあくまで個人的見解に基づくものであり、特定銘柄の売買の推奨を目的とするものではありません。また、当ブログに記載されている事は正確であるとは限りません。当ブログの情報に基づいて投資を行い損失が発生した場合にも、当方は一切の責任を負いません。くれぐれも投資は100%自己責任で行っていただきますよう、宜しくお願い申し上げます。