【入出金】

入金:3円(楽天ポイントによる投資信託積立)

【取引】

11/8 【現物買付】6250 やまびこ 100株×1,386.1円

11/8 【現物買付】7201 日産自動車 200株×613.7円

+eMAXIS Slim 米国株式(S&P500)の積立

【PF】

【コメント】

やまびこと日産自動車を購入。どちらも円安で良決算だろうと思い、決算前に購入。

日産は11/9の決算発表で、通期の営業利益は前期比64.4%増の6200億円、従来の5500億円から増える見通しと公表したが、翌日の株価は△4.45%の下落。マツダの良決算を受けての10%近い高騰を見て、日産は直近で高騰しておらず、好決算は株価には殆ど織り込まれていない、決算発表後上昇する可能性が高いと踏んだが、どうやら見込み違いだった模様。ただ、通期の見通しの為替レートの前提は140円(ドル/円)。現在の為替はもっと円安で推移しており、3Qでも上方修正が期待できる。また、現在のPBRは0.43倍。さすがにこれは安すぎる。また、ルノーの日産保有株比率が43.4%→15%に引き下げられるが、引き下げ分28.4%はフランスの信託会社に預け、ルノーが売却する際は、日産の承認が必要な上、日産が筆頭の売却候補とのこと。市中に流れるのであれば需給が給に傾くが、その可能性も低そうであるため、懸念しなくてもよさそう。総合的に考えて3Q決算発表までは保有したい。

やまびこは凸凹はありながらも着実に成長している銘柄で、国内だけでなく世界的に作業機械を展開しているメーカー。かねてから保有したかったが、年初から7月頃までにかけて大きく上昇してしまったので買いづらかった。ただ、ここ数か月は下落してきており、超割安とは言い難いが購入できる水準(PBR0.67倍・配当利回り3.7%)と判断し購入。円安で決算がいいだろうと想定されるので、2Q決算発表で上げてまた買えなくなる前に保有することにした。もし読みが外れて決算後下落した際に買い増しできるように一先ず100株のみ。11/13の決算発表を一先ず待つ。

保有株では、ゼビオホールディングスとヤマダホールディングスが決算を受け大幅に下落。この2銘柄はそもそも短期の業績で保有しておらず、配当+優待+PBRの低さで保有しているので決算で株価が下がるのはしょうがない。両社とも安定して利益は十分に出ているので、今後も継続して保有していく。決算発表シーズンはネットから短期投資勢の声が数多く聞こえてくるので惑わされそうになるが、流されないよう相場に向き合いたい。

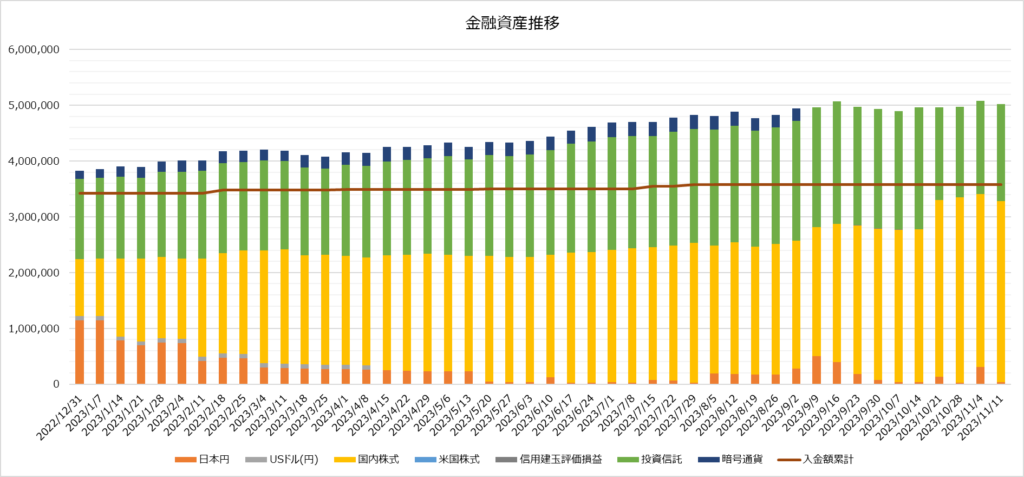

【推移】

※記事タイトルの年初来比率は、入金除く・配当(税引き後)含む

【免責事項】

当ブログに掲載されているコメントや個別銘柄への考察はあくまで個人的見解に基づくものであり、特定銘柄の売買の推奨を目的とするものではありません。また、当ブログに記載されている事は正確であるとは限りません。当ブログの情報に基づいて投資を行い損失が発生した場合にも、当方は一切の責任を負いません。くれぐれも投資は100%自己責任で行っていただきますよう、宜しくお願い申し上げます。